NEWS LETTER みさきで『良い経営』を考える VOL.5

楠 健

一橋大学

教授

今回のみさきニューズレターは番外編です。 このたび(分不相応ながら)、投資の現場で感じてきたこと、みなさまから学んできたことを、『投資される経営、売買される経営』(日本経済新聞出版社)という書籍にまとめさせていただきました。 経営者から見ると、投資家の行動には理解できないことが多いようです。 「うちは長期投資です」と言いながらいつの間にか売り抜けられていたり、業績が悪い競合のほうがむしろ長期に投資されていたり… 経営者と投資家の対話が叫ばれている咋今ですが、対話が成立するためには、互いの性質の理解が欠かせません。 本書では、経営者からは見えづらい投資家の本性や生態、そして分類を明らかにしたつもりです。その上で、長期投資家が経営を見ている視点を定量面・定性面に分けて説明することで、長期投資家が好む経営とはいかなるものかを提示してみたいと思いました。 そして巻末には楠木建・一橋大学大学院教授による「長めの解説」が。 いつもの名調子で、見事に「経営者と投資家の対話」のあるべき姿が語られています。 これまで私たちが考えてきた「みさきの公理®」も、楠木先生のアタマの中で独自の進化・発展を遂げています(笑)。 この部分だけでも皆さんに読んでいただけたらと思い、原文をかなり大胆に抜粋した上で、みさきニューズレター番外編として編集させていただきました。 楠木先生独特の、鋭くも軽妙な語り口を満喫していただきながら、「長期投資家の使い方」について考えをめぐらせていただければ幸いです。 みさき投資株式会社 代表取締役社長 中神康議

楠木教授、「経営者と投資家の対話」を語る ~ 『投資される経営、売買される経営』の解説に添えて ~

楠 健

一橋大学教授

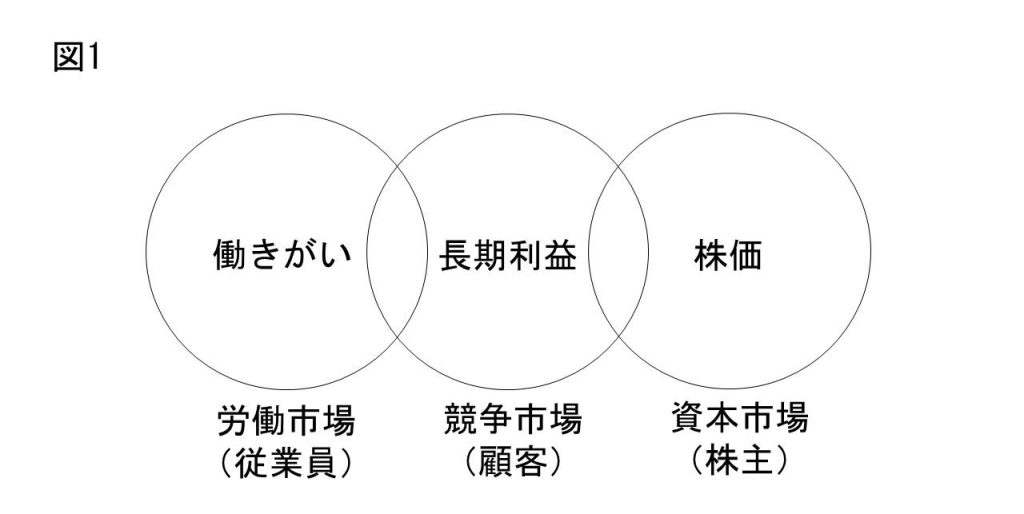

会社は大別して3つの市場での評価にさらされています。 一つ目の評価の場は資本市場です。上場企業でいえば、日々株式が売られたり買われたりしている株式市場が、ここでいう評価の場です。ここでの「お客」、すなわち評価主体は投資家(株主)です。資本市場での評価は、ごく単純化していえば株価に集約されます。株価が高い、時価総額が大きな会社が「良い会社」ということになります。 しかし、資本市場は企業を評価する場のひとつに過ぎません。当たり前の話ですが、競争市場もまた重要な評価の場です。競争市場の評価主体は顧客です。製品やサービスを買ったり買わなかったりしているさまざまな顧客の評価の集積で競争市場での「良い会社」「強い会社」が決まります。ここでの評価尺度はあっさり言えば利益です。競争市場の評価でいえば、「良い会社」とは利益(率)が大きな会社です。 良い会社を評価する場としてもう一つの市場があります。それは労働市場です。言うまでもなく、その会社で働いている人々も重要なステイクホルダーであり、会社の評価主体です。労働市場が評価する「良い会社」の尺度には「人気企業ランキング」といった認知や「働きがい」といったものまで多種多様な切り口があります。前の2つの市場の株価や利益よりもさらに多元的な評価になるでしょう。 以上の3つの評価の場の位置関係を図式的に示したのが図1です。ご覧のように、競争市場を中心に3つが横に並んでいます。なぜ3つの輪が全部重なるところがないのかというと、これが僕個人の企業評価の視点を反映しているからです。

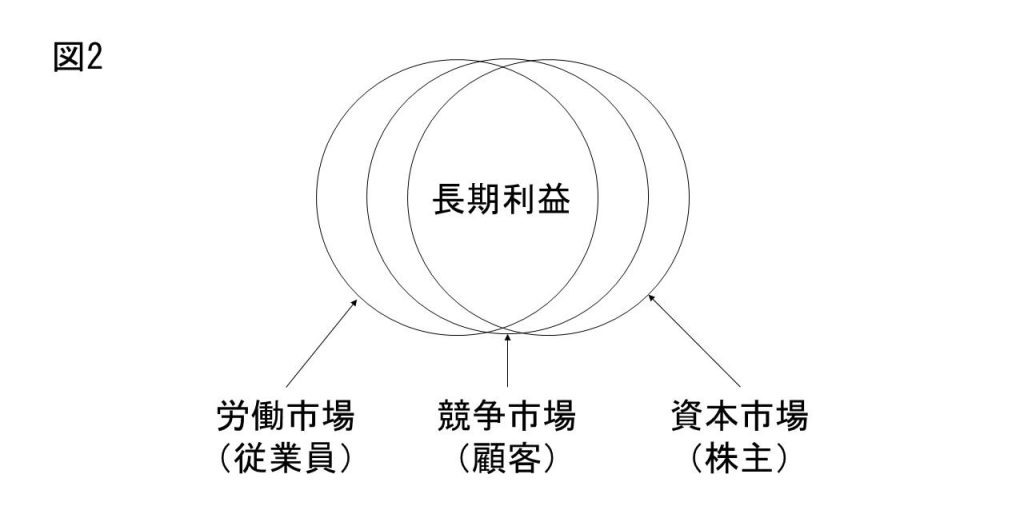

競争の中で企業が競争優位を構築し長期利益を実現する論理を考える、というのが僕の仕事です。競争戦略のゴールは長期利益ですから、3つの市場のうち競争市場に注目するというのが僕の視点です。 経営者は原則的には競争市場における長期利益だけを考えていればよいというのが僕の考えです。 短期的に考えれば、3つの市場それぞれの評価や成果には相互にトレードオフの関係があります。典型例は労働分配と株主への配当の間のトレードオフです。従業員に報いるためにボーナスを増やせば、その分利益も減る。利益が減れば配当の原資も小さくなる。逆に、がんがんリストラしたり業務をアウトソーシングすれば、短期的にコスト(人件費)が下がる。これは株価にとってポジティブに作用しますから、株主としては歓迎すべきことです。ところが、従業員にとっては迷惑な話以外の何物でもありません。 トレードオフがある以上、良い会社とは何か、何が良い会社の基準なのか、といった一連の問に対する「正解」は、答えるのが誰かによって変わってきます。「(資本)市場関係者」に聞けば、「会社は株主のもので、株主の利益が優先されるべきで、株価が高い会社がよい会社」という答えが返ってくるのは当然です。 しかし、3つの市場の関係は長期的にはむしろ3者の間に好循環を生み出す「トレードオン」になり得ます。即座に解決できる特効薬はなくても、「時間が薬」ということです。だからこそ、経営は長期利益をゴールとする必要があるのです。 競争の中で長期的に儲けを獲得して維持するためには、従業員のコミットメントが不可欠になります。「ヒト・モノ・カネ」と言いますが、この順番には意味があります。ヒトこそが多くの企業にとって長期的な競争優位の源泉として最も大切な経営資源となります。長期的に儲けていれば、経営は従業員に報いることができます。ようするに、経営と従業員の間に好循環が生まれます。 投資家にしてもせんじ詰めれば経済的なリターンを得ることを目的としているわけです。短期的にはコンフリクトがあったとしても、長期利益こそが企業価値増大の本道にして王道ですから、経営が長期利益を実現してくれるに越したことはありません。著者が本の冒頭で強調しているように、結局のところ「会社が良くなれば株価も上がる」のです。 経営が達成する長期利益をドライバーとして、もともとトレードオフにある3つの市場を近づける。完全に重なり合うことはないにせよ、なるべく重なり合う部分を増やしていく(図2)。短期的なトレードオフを長期的なトレードオンに転換する。その結果として、3つが好循環する。これが本当の意味での「良い会社」の姿です。そして、ここにこそ資本市場と労働市場との間に位置する経営者の腕の見せ所があるというのが僕の見解です。 以上の「良い会社」についての僕の見立てを前提として、この本の価値と、僕なりに著者から学んだことを4つお話ししたいと思います。

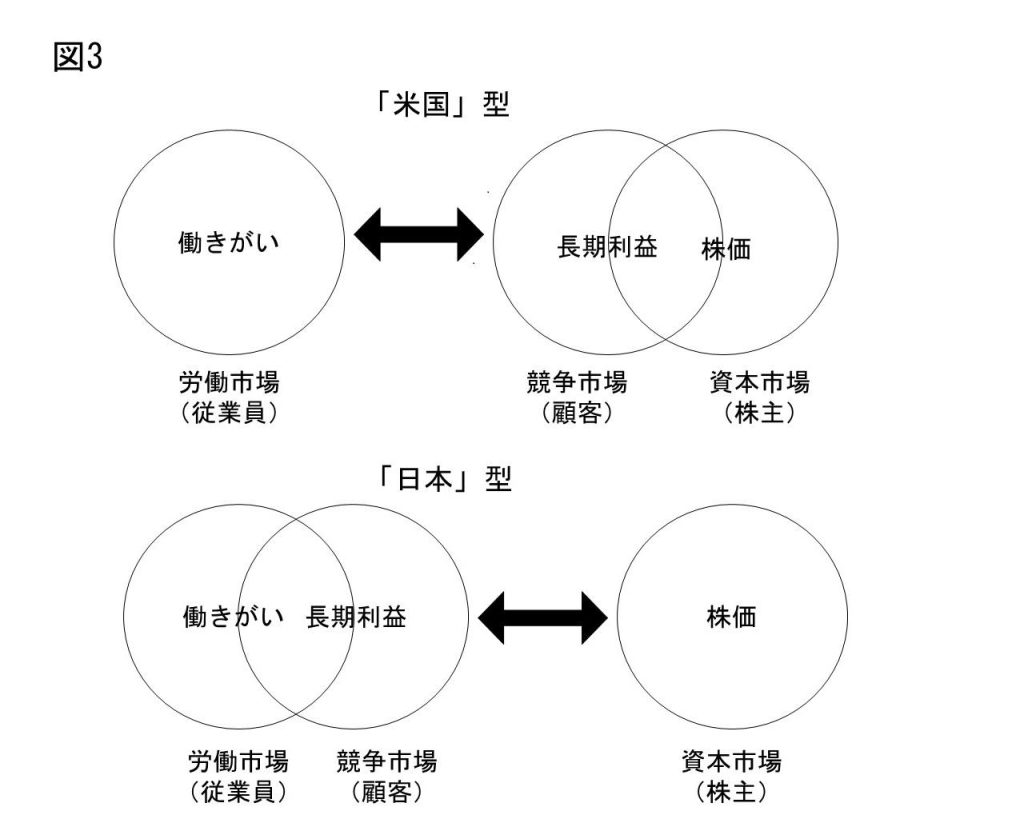

本書の第1の意義は問題設定そのものにあります。すなわち、競争市場に身を置く経営者と資本市場に生息する投資家との関係のあるべき姿について、投資家ではなく経営者の立場に立って考察する。ここにユニークな価値があると思います。 昨近はコーポレート・ガバナンスにまつわる議論が花盛りです。そこでは「経営の透明性を確保しろ」とか「社外取締役を置け」とか「指名委員会等設置会社に移行しろ」とか「ROEを明確な経営目標に組み込め」というように、株主からの「注文」が前面に出てきます。つまり、こうした議論はすべて投資家目線に立っているということです。 投資家目線の議論が日本で盛り上がる背景には、それなりの理由があります。欧米、とりわけ米国の上場企業では、経営者と投資家との距離が近く、その分経営は従業員から離れているように思います。つまり、自然と投資家の利益を慮って経営者が行動するという土壌というか初期状態が醸成されているわけです。一方の日本の企業では、良く言えば「人を大切にする経営」、悪く言えば「人を切れないので身動きが取れない」という言葉に代表されるように、そもそも経営者と従業員の距離が近く、その分、投資家の思考や嗜好や志向からの乖離が大きくなっています。(図3) とりわけ日本では投資家と経営者はノリやソリが合わない関係にある。だからこそ両者の建設的な対話が必要であり、「投資家と経営者はもっと学び合える」というメッセージが出てくるわけです。ところが、同じことを言うにしても、従来の投資家目線に立った議論は、実効性の点で限界があるように思います。 なぜかというと、「良い会社」の理想像へと会社をドライブしていく原動力は、あくまでも経営者の側にあるからです。投資家も「物言う」ことはできますが、基本的には受け身の立場。サーブ権はつねに経営者が握っている。株主はそれを受ける側に過ぎません。 まずはサーブをする選手の立場に立って考える。こっちのほうが成果を出す近道に決まっています。ところが、これまでの類書は(それなりの事情があるにせよ)間接的な立場にある投資家目線に立っていました。僕に言わせれば隔靴掻痒の感があります。その点、ストレートに経営者目線で議論を展開し、靴を脱いでかゆいところを直接ガリガリ掻いてくれるのがこの本です。 ただし、経営者の目線に立っているからといって、著者の主張は経営者におもねるような甘いものではありません。むしろ、経営者目線だからこそ、経営者にとって厳しい内容になっています。本のタイトルは『投資される経営、売買される経営』です。著者は株主に「売り買いするな、投資をしろ」と言っているのではない。経営者に向かって「売り買いされる会社になるな、投資される会社になれ」と言っているのです。短期的で情緒的な「売り買い」の対象となるか、それとも本当の意味での「投資」の対象になるか、どっちに転ぶかはサーブ権をもっている経営者にかかっています。

人と人の世の中のことである限り、本当に意味があることほど「言われてみれば当たり前」であることが多いものです。この「言われてみれば」と言うところがポイントです。当たり前ではあるけれども、言われてみるまで多くの人が気づかない、漠然と気づいていても掘り下げて考えない、みて見ぬふりをしている。こういうことに対して正面から向き合って「言われてみれば当たり前」の盲点を衝く。で、改めて気づかされる。景色が晴れるような思いがする。もっと言えば、目から鱗が落ちる。優れた論考や考察の本質的な価値はそこにあると思います。 この本はそういう意味で大切なことを教えてくれています。とりわけ僕にとって「目から鱗」だったのは、投資家と言う生き物の本性を、彼らがなぜそのような本性を持つに至るのかというメカニズムも含めて、簡潔かつ鮮明に浮き彫りにしている議論です。ここに本書の2つ目の意義があります。 経営者と投資家の建設的な関係を構築するためには、両者の間で対話があることが大前提です。そして、それぞれに相手が何を考えて、どういう価値判断の基準を持って、どういう基本原理で動いているか、あっさり言えば、「生き物としての本性」を相互に理解していることが建設的な対話の不可欠の条件です。 ところが、これまでは投資家の本性について根本的な誤解があったように思います。実は僕もその一人です。本を読んで、遅ればせながら自分の誤解に気づかされました。 投資家とはどういう生き物かについて、僕も含めて多くの人が持っている一般的なイメージは「不労所得」という言葉に集約されるのではないでしょうか。すなわち、「汗をかかずにうまいことやって手っ取り早く稼ごうとする人々」というイメージです。 投資家には、良く言えば「アタマの良さと目利きの力を頼りに最小の努力で最大のリターンを稼ぎ出す」というクールで賢いイメージ、悪く言えば「手段を選ばずに短期的な金儲けに邁進する」という意地悪で強欲なイメージがあります。いずれにせよ投資というのは儲かる仕事であり、アタマがイイとか勘がイイとかの特別な能力のある人が楽して高収入を得ている高付加価値の商売のように映ります。 ところが著者に言わせれば、実体はむしろ逆でありまして、投資、とりわけ上場企業株への投資業というのはむしろ本来的にきわめて付加価値の薄い仕事だというのです。 言われてみればいたって当たり前です。株式市場は究極のオープンマーケットです。個々の株の価格は常にひとつの数字で明示されている。誰もがその情報をリアルタイムで知ることができます。誰もが買えるものを、誰もが同じ価格で取引する。著者は投資家を「一物一価のナショナルブランド製品だけを扱っている卸売業者のようなもの」と喝破します。メーカーではなく卸売業者というところがポイントです。 メーカーであればいろいろと工夫をすることで製品の価値をあげることができます。しかし、投資家は製品である株の価値に直接的に働きかけることはできません。卸売業であっても、普通の商品の卸売業者であれば大量仕入れで交渉力を高めるなど、自分の意思と行動で取引を有利に持っていくことができます。しかし、上場株式投資ではそれもできません。仕入れの局面では何の交渉力も持たず、仕入れたものに何の加工もできず、売り先を選ぶこともできない。徹底的に手足が縛られている。 これだけ縛られた状態で何ができるか。論理的にいって、量と空間と時間、この3つの軸で取引を拡張するしかありません。 一取引の付加価値が小さい以上、儲けの絶対額を大きくするためには大量のお金を投じることが条件になります。ファンドが運用額の規模を競ったり、レバレッジをかけたりするのもそのためです。二つ目の空間というのは、取引をする株を特定少数の会社に限定せず、多種多様な株のポートフォリオを組むということです。三つ目の時間とは、取引頻度を意味しています。1回の勝負あたりの付加価値が薄い以上、リターンの総額を大きくするためには、売ったり買ったりを頻繁に繰り返したくなるのが人情です。 投資家というと、欲深く、自己中心的で、ひたすらスケールを追求し、その半面で短期の変動に神経質で、手っ取り早く儲けたがるせっかちな人種を思い浮かべます。ところが、そういう性格の人が投資業に流れるから、投資家がその手の行動をとるのでは必ずしもないのです(ま、そういう人が投資家になるということも多々あるとは思いますが)。 むしろ因果関係は逆で、投資という仕事の性格というか宿命が、世間一般のイメージにあるような投資家の本性なり行動様式を結果的、事後的に形成しているというわけです。 投資家というと「レバレッジ」が大スキで、一人で好き勝手に大きなお金を回したがる人種に聞こえますが、これにしても少人数でレバレッジを効かせて大きなお金を動かさないとまるで儲からない宿命だからこそです。 冒頭に、そもそも彼らは会社のことを「銘柄」と呼び、場合によっては株式コード番号でまるで無機物のように呼ぶという話があります。このエピソードに象徴されているように、投資家は会社の中身、経営の実態には実際のところあまり関心がない。 僕も投資業をしている人々や資本市場で仕事をしている「市場関係者」とやりとりすることが少なくありません。初めのうちは、そういう人たちは会社の経営についてさぞかしいろいろなことを知っているだろう、きっと勉強になるだろうと、大いに期待して会ったり話したりしていました。ところが、彼らから経営についての興味深い洞察を得るということはほとんどありません。それどころか、投資家や市場関係者は驚くほど個別の企業の経営や戦略の中身を知らないのです。 とても頭の良い人たちがその優秀な頭脳を駆使して朝から晩まで情報収集と分析に明け暮れているのに、なぜこういうことになるのだろうとつくづく不思議だったのですが、この本を読んでようやくにして腑に落ちました。元も子もない話ではありますが、彼らは個別の経営の中身にそもそも関心を持っていないのです。関心がなければ、洞察がないのも至極当たり前です。 自分で経営をしていない僕ですらそう思うのですから、本当の経営者だったらなおさら投資家とノリやソリが合わないと感じるでしょう。投資家に背を向けてしまい、両者の関係に溝ができてしまうのも自然な成り行きです。経営者が投資家に背を向ける。やたらと防御的になる。すると投資家もますます疑心暗鬼になり、持ち前の臆病さや短期志向へと傾いていく。その結果、「売買される経営」になる。経営者はますます投資家が疎ましくなり…、という負のループです。

「投資家は経営というものが分かっていない」「もっと長期的な視点で投資してもらいたい」と嘆く経営者は多いのですが、それは蛇に「クネクネするな!」というようなものです。蛇はクネクネするものです。それは蛇の本性です。足がない(経営の当事者ではない)以上、前に進むためにはクネクネするしかありません。 この本の第3の価値は、投資家という生き物を、その基本的な投資に対するスタンス―投資哲学といってもよい―に基づいて分類し、その中でも「投資される経営」が向き合うべき長期投資家の思考と行動を明らかにしたところにあります。 投資家の声を聞く、対話するといっても、すべての株主と向き合う必要はありません。クネクネのピッチが速い蛇は、文字通り「売り買い」を飯のタネとしています。この種の蛇と向き合ってしまえば、「売買される経営」になるのは必定です。 あまりクネクネしない蛇、すなわち長期投資家こそが資本市場側の真のカウンターパート、経営が正面から向き合うべき相手だということを著者は教えてくれます。長期投資家も生物学的分類でいえば、蛇であることには変わりはありません。だから多少はクネクネする。ただし、この蛇の「多少のクネクネ」は、まったくクネクネしない経営者(生き物としての種が違う)を補完し、「投資される経営」をサポートしてくれるという意味で、良いクネクネなのです。 本当の顧客は誰か。この問いは、僕の専門の競争戦略では、戦略づくりの一丁目一番地として決定的に重要な意味を持っています。戦略ストーリーの起点は「コンセプト」を定義することです。それは「(本当のところ)誰に何を売るか」「誰がなぜどのように喜ぶのか」という問いに対する答えです。ここに経営者の最大の腕の見せ所があります。このところが決まらなければ、戦略構想は一歩も先に進めません。マーケティングの世界でも、ターゲット顧客の選定がまず大切になるということは昔から繰り返し強調されています。 一方の資本市場ではどうでしょうか。不思議なことに、「ターゲット株主」という話はあまり聞きません。投資の世界では、「市場の声」とか「市場の反応」というように、これまで投資家をのっぺりとした一様な存在とみなす傾向があります。IRにしても最大公約数的で無味乾燥、誰に向かって発信しているのか、焦点がぼやけたものが多い。 「経営者は株主を選べないから……」という愚痴をこぼす経営者がしばしばいます。その気があれば誰もが株を買えますから、確かに株主は選べません。しかし、こちらが向き合おうとする株主はいくらでも選べます。これは競争戦略やマーケティングとまったく同じロジックです。商品やサービスも、一度市場化してしまえば、実際にそれを買う人という意味での顧客は選べません。しかし、ターゲット顧客を定め、彼らのニーズや行動様式、価値判断の基準を理解し、すべてがターゲット顧客へと向かうように打ち手をつなげていくことによって、はじめて戦略は一貫したストーリーになるわけです。 人間でもそうですが、すべての人に好かれようと思えば、誰からも愛されません。ターゲット株主を長期投資家に定めるということは、ターゲット外の株主に好かれなくてもかまわないと割り切ることでもあります。もっというと、あえてこちらから嫌われにかかる。八方美人は禁物です。「ターゲット株主」という考え方がこれからますます重要になってくると思います。

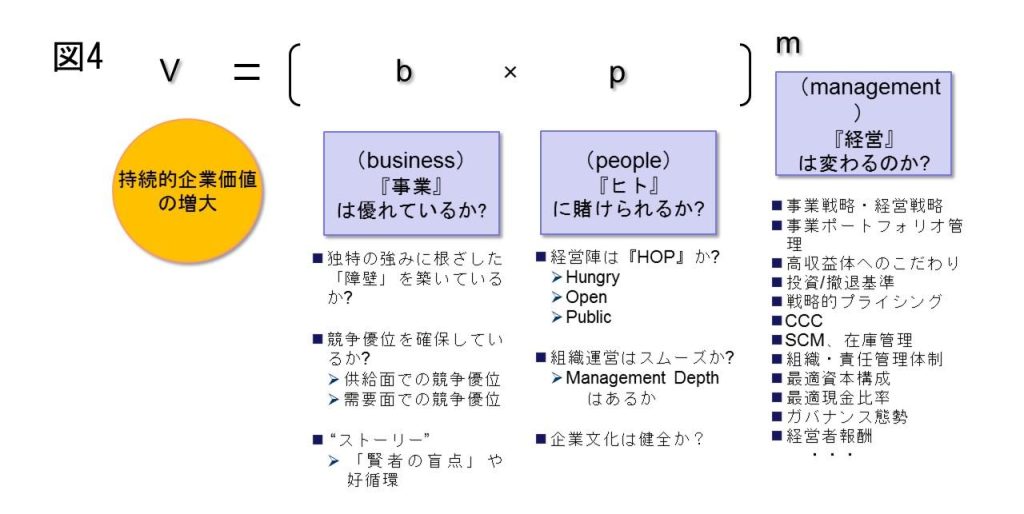

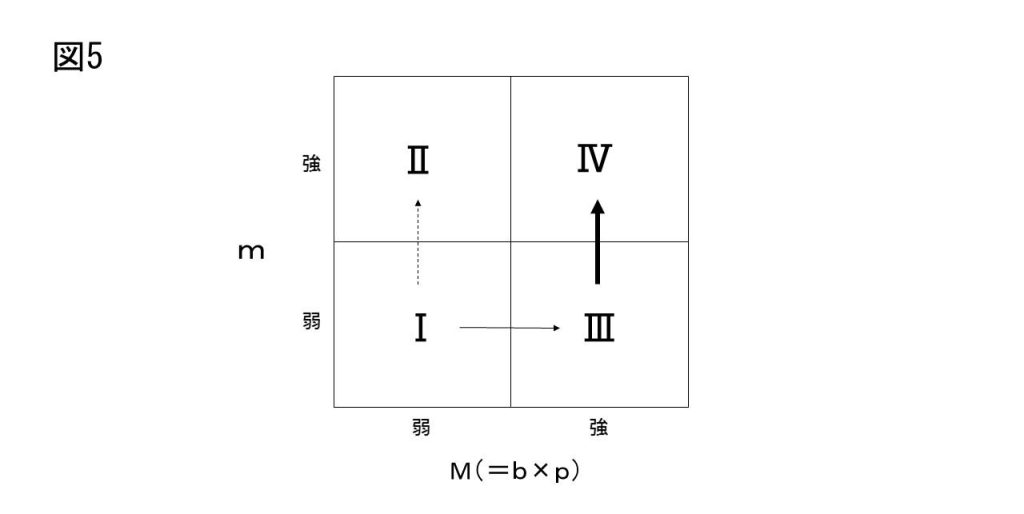

経営者と投資家は質が異なる生き物です。しかし、違うからこそ補完的な関係を構築できるということでもあります。 経営者はやたらに忙しい。自分の会社で手一杯で、外のことに目を向ける余裕や時間は限られています。自分の業界のことはわかっていても、他の業界やそこにいる多種多様な企業のことまで目が向きません。その点、投資というのは本質的に「暇な仕事」です。これが経営にとっての投資家の美点です。著者が言うように、長期投資家は「長期調査家」でもあります。「暇」だからいろいろなことを調べている。業界内外のことを知っている。経営者にとっては視野を拡張してくれる格好の情報源になります。 紹介されているアインファーマシーズの事例はその典型です。調剤薬局業では従来から立地獲得が競争の焦点でした。しかし、顧客の待ち時間の短縮といったサービス・オペレーションの改善には力が入っていなかった。むしろここに将来の差別化の可能性があるわけです。経営者と投資家(この事例では、中神さん本人)との対話の中で、製造業の現場改善手法が薬局にも使えるのではないかという発想が生まれ、それを導入することによって無駄な作業が減り、生産性が大幅に向上した。これは従業員にとっても働きやすい職場になるということを意味します。離職率が低下し、採用コストも抑えられる。人手不足が深刻になる中で、優秀な人材を獲得しやすくなりました。この事例は、経営者と異なる視点や視野を持った投資家との対話が、(資本市場での評価以前に)競争市場や労働市場での評価につながるという好例です。 ターゲット株主としての長期投資家は、機嫌を取ったり敵対したりする相手ではなく、経営にとって「使える」ものですし、最大限「使うべき」ものです。とりわけ、エンゲージメント投資家は「使用価値」が高い。もちろん、実際にはケースバイケースで、経営者はエンゲージメント投資家の力量や自社とのフィットをよくよく考えるべきではありますが、ノリやソリが合うエンゲージメント投資家と建設的な関係が構築できれば、大きなベネフィットを期待できます。彼らとしっかりと向き合い、対話を重ねれば、経営者が日々の経営の中で見落としてしまいがちな課題やアクションが浮かび上がってきます。その結果として、本丸である競争市場での競争力が強化されます。 しかもコンサルタントを雇うのと違って、使用料はタダ。それどころか、彼らは自分たちで虎の子の資金を投資してくれているのです。コンサルティング会社であればプロジェクトが終わればそれでおしまいですが、エンゲージメント投資家は実際にその会社の業績が向上しなければ大いに困る立場にある人々です。強いコミットメントを期待できます。 この点、「みさきの公理」は、長期投資家の使い方を考える上で実に有用な視点を提供しています。なぜかというと、この「公理」が経営者と投資家のあるべき相互補完関係を浮き彫りにしてくれるからです。ここにこの本の4つ目の本質的な価値があります。 V=(b×p)m、これがみさきの公理であり、長期投資家が考える企業価値の中身を表しています(図4)。ベースとなるのはb(事業)とp(ヒト)の掛け算で、それにm(マネジメント)がべき乗でかかっています。 このうちのbはその企業が構築している持続的な競争優位に注目しています。長期利益を実現するには強みが競争の中で持続しなくてはなりません。ところが、競争優位は獲得するよりも持続・維持するほうがよっぽど難しい。ですから、競争優位が「模倣障壁」をもっているか、これがbを大きく左右するカギになります。みさきの公理にあるbは戦略そのものだということです。ヒトの要素であるp、これは僕の理解ではその会社の戦略を生み出す土壌であり、同時に戦略を実行し前へ進めていく駆動力をとらえていると考えられます。いずれにせよ、(b×p)が競争力の基盤です。 一方のm、みさきの公理では「マネジメント」のmとされているのですが、僕に言わせれば(b×p)もまたマネジメントで、むしろこちらのほうが経営者に求められるマネジメントの本丸のように思います。これに対して小文字のmは経営のさまざまな側面の中でも、主として経営の技法や技能を指しています。例えば、本書で紹介している事業ポートフォリオ管理、事業投資や撤退の基準、キャッシュコンバージョンサイクル、最適資本構成などなどにかかわる手法、こうしたものがmを構成しています。 このような理解に基づいて、僕は(b×p)をまとめて大文字のMと置き、みさきの公理をV=M mと勝手に読み替えています。「実際に経営をしているわけでもない株主に何ができるのか」という経営者にありがちな意見は、Mとmを混同しています。確かにMについて株主は無力です。著者も、株主は個別企業のbやpを組み替えたり大幅に変更することはできない、株主は経営の固有性にははなから弱い宿命にある、と率直に認めています。裏を返せば、Mこそが経営者の腕の見せ所だということです。肝心のMがなければ、いくらmをのっけても話は始まりません。 大文字のMと小文字のm、このように対比すると、そこに経営者と投資家の補完関係と役割分担が見えてきます。M(=b×p)は深層にある競争力です。これに対して、mは競争力の表層で効いてくるファクターで、悪く言えば競争力の「お化粧」です。mはべき乗に効いてくるので確かにインパクトが大きいのですが、それが表層のコスメティックなので(とりわけ経営者にとってはそう映る)、あまりワクワクしない。どちらかというと小手先のつまらない話に聞こえます。Mの強化でアタマが一杯な経営者はなかなかmに注意が向かないのが普通です。 Mとmの間にはある種のトレードオフがあるといってもよいと思います。競争力の中核にあるMに全身全霊で取り組む。これは経営者としてある意味で正しい姿勢なのですが、そういう人ほどmがどうしても手薄になる。一方の投資家はmについては知識も知恵も発達しているけれども、Mにまでは手が出せない。ここに最大の相互補完性があるわけで、経営者にとっての投資家の使い道はmにあるということをみさきの公理は物語っています。

ここでの話は、図5のように、みさきの公理をMとmに分解したそれぞれに対応する2軸で会社を4タイプに分類するとわかりやすいでしょう。単純に競争力がなく、業績もパッとしないのがタイプⅠです。Mもmも強化する必要がありますが、物事には順番があります。この位置にいる経営者は、手っ取り早く業績を改善しようとしていきなりmの強化の方向に走りがちなのですが(図5の点線の矢印)、それでは業績向上はあまり期待できません。こういう会社は、mに優先してMの強化に取り組み、まずはタイプⅢに移動することが先決です(実線の矢印)。それはすなわち、競争優位に向けた戦略ストーリーを構築し、その上に人々のマインドをしっかりと乗せるという仕事です。タイプⅠの会社の経営者には、できましたら中神さんの本より先に、僕の本をまず読んでいただきたいと思います。 タイプⅢの会社の経営者、これこそがこの本のターゲット読者です。せっかく競争力の基盤はあるのにmの弱さがたたって潜在的な業績を発揮できずにいる。しかも、タイプⅢであるということは、経営者がこれまでMにばかり目が向き、mを軽視してきた可能性が高い。長期投資家との対話もおざなりになっているフシがあります。実にもったいない話です。言い換えれば、それだけ伸びしろがあるということです。このタイプの経営者こそ、mについての知見で本領を発揮する長期投資家を積極的に使うべきです。 タイプⅣの会社はみさきの公理通りに高い企業価値を誇っている企業です。長期投資家、とりわけバリュー投資の構えを取るエンゲージメント投資家にとっては、このタイプの会社はすでに高水準の株価を維持しているでしょうから、対話の相手としてはかえって魅力的ではないかもしれません。 いずれにせよ、投資家と距離を置きがちだった従来の日本企業には、タイプⅢの会社がたくさんあると推測できます。本書が現在の日本の企業経営にとって多大な意義を持つゆえんです。 最後に再び強調したいのは、サーブ権はあくまでも経営側が握っているということです。まずは投資家に向けて経営としての意思と意志を表明する。このことが経営者に求められます。 ところが、上場企業のホームページのIRのセクションや有価証券報告書をみると、紋切り型の無味乾燥な文章や数字の羅列に終始していることが多い。とくに有価証券報告書は、よくまあここまでつまらない話ができるものだと、逆に感心させられるものがほとんどです。株式市場のルールに「有価証券報告書は極力つまらなく書かなければいけない」という条項があるのではないかと思わせられるほどです。 長期投資家の基本動作のひとつに「有報チェック」があるそうです。「有価証券報告書の全ページを全メンバーで読み込み、行間ににじみ出ている会社の姿勢を理解するとともに…」という作業なのですが、これは意味があるにしても、それ自体はさぞかしつまらない作業なのではと推察します。とくにタイプⅢの経営者にお願いしたいのですが、まずはこの辺から手をつけていただきたい。経営者が自らの肉声で有報、ホームページ、IRミーティング、決算説明会、株主総会、ありとあらゆるチャネルを使って、投資家に対してパッション溢れる大演説をしていただきたい。経営者自らが「うちの会社はこうやって稼いでいくんだ!」と、自社の戦略ストーリーを迫力と熱意を持ってストレートに投資家に表明する、これが「サーブを打つ」ということです。経営者のサーブからゲームが始まるのです。 つらつらと書いたような価値と意義を持つこの本が、日本の経営者にフルスイングのサーブを促し、経営者と(あまりクネクネしない)投資家との建設的な対話が始まるきっかけになることを願っています。

編集後記

ファイナンスの世界で「エムエム理論」と言えば、取りも直さず完全市場において資金調達構造は企業価値に影響を与えないという、「MM理論」のことを意味します。 しかし楠木先生によっていまここに、新しい「Mm理論」が生まれました。それは、深層の競争力(M)を担う経営者と、表層の競争力(m)に知見を持つ株主・投資家の協働により企業価値が最大化されるというものです。 企業価値がMとmという2つの要素から成り立つとすれば、両者は補完的な関係です。補完的なので、どちらか片方だけでは持続的に生きることができない。だからこそ、お互いに信頼と尊敬が必要となります。これは、株主はプリンシパルで経営者はエージェントという「主従関係」のモデルに落とし込む従来型ガバナンス論では完全に見落とされてきたことだと思います。 しかもサーブ権は経営者にあり、株主にはありません。株主にできるのはどんな強力なサーブでも受け止めて、経営者とラリー(対話)を続けることだけ。来る日も来る日も経営者からの強烈なサーブに打たれる。滑っても転んでも、また立ち上がる。そうすることで必死にmの見識を高めていく。 私たちはそんな「ドm」な株主を目指して、今日もまたコートに立ちます。

リサーチ・オフィサー 槙野 尚